Contribuzione IVS sul minimale di reddito

Normativa > INPS e INAIL

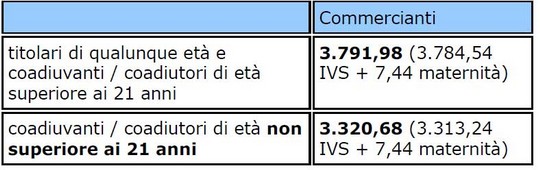

1 - Per l'anno 2018, il reddito minimo annuo da prendere in considerazione ai fini del calcolo del contributo IVS dovuto dagli esercenti attività commerciali è pari a € 15.710,00

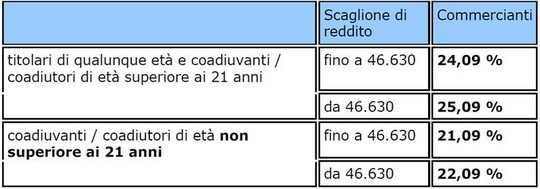

Queste le aliquote per l'anno 2018

In conseguenza di quanto sopra, il contributo calcolato sul reddito “minimale” risulta così suddiviso:

2 - Le aliquote contributive sul reddito eccedente il minimale il contributo per l’anno 2018 dovuto sulla totalità dei redditi d'impresa prodotti nel 2018 per la quota eccedente il predetto minimale di € 15.710 annui risultano determinate come segue:

Il contributo in argomento – denominato contributo a conguaglio – sommato al contributo sul minimale di reddito di cui al precedente punto 1) deve essere

considerato come acconto delle somme dovute sulla totalità dei redditi d'impresa prodotti nel 2018 (si veda in proposito il seguente punto 4).

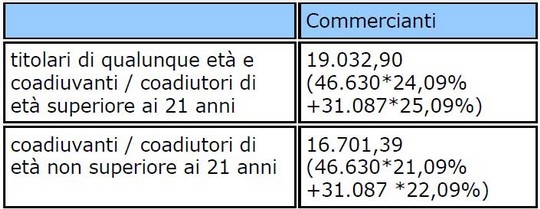

3 – Massimale imponibile di reddito annuo. Per l'anno 2018 il massimale di reddito annuo entro il quale sono dovuti i contributi IVS è pari a € 77.717.

Lavoratori con anzianità contributiva al 31 dicembre 1995

Lavoratori privi di anzianità contributiva al 31 dicembre 1995, iscritti con decorrenza gennaio 1996 o successiva

Contribuzione a saldo. Ai sensi della legge n. 438/92, il contributo IVS dovuto da commercianti:

- è calcolato sulla totalità dei redditi d'impresa denunciati ai fini IRPEF (e non soltanto su quello derivante dall'attività che dà titolo all'iscrizione nella gestione di appartenenza);

- è rapportato ai redditi d'impresa prodotti nello stesso anno al quale il contributo si riferisce (quindi, per i contributi dell'anno 2018, ai redditi 2018, da denunciare al fisco nel 2019).

In conseguenza di quanto sopra, qualora la somma dei contributi sul minimale e di quelli a conguaglio versati alle previste scadenze sia inferiore a quanto

dovuto sulla totalità dei redditi d'impresa realizzati nel 2018, è dovuto un ulteriore contributo a saldo da corrispondere entro i termini di pagamento delle

imposte sui redditi delle persone fisiche.

Termini e modalità di versamento. I contributi devono essere versati, come è noto, tramite i modelli di pagamento unificato F24, alle scadenze che seguono:

- 16 maggio,

- 21 agosto,

- 16 novembre 2018,

- 18 febbraio 2019,

per il versamento delle quattro rate dei contributi dovuti sul minimale di reddito; entro i termini previsti per il pagamento delle imposte sui redditi delle persone fisiche in riferimento ai contributi dovuti sulla quota di reddito eccedente il minimale, a titolo di saldo 2017, primo acconto 2018 e secondo acconto 2018.